Sa kasalukuyan, malaki ang konsumo ng polyethylene sa aking bansa, at ang pag-uuri ng mga uri ng downstream ay kumplikado at pangunahing ibinebenta nang direkta sa mga tagagawa ng produktong plastik. Ito ay kabilang sa bahagyang pangwakas na produkto sa downstream industry chain ng ethylene. Kaakibat ng epekto ng rehiyonal na konsentrasyon ng domestic consumption, ang rehiyonal na agwat sa supply at demand ay hindi balanse.

Dahil sa matinding paglawak ng kapasidad ng produksyon ng mga negosyo sa produksiyon ng polyethylene sa ating bansa nitong mga nakaraang taon, ang suplay ay tumaas nang malaki. Kasabay nito, dahil sa patuloy na pagbuti ng produksyon at pamantayan ng pamumuhay ng mga residente, ang demand para sa mga ito ay patuloy na tumaas nitong mga nakaraang taon. Gayunpaman, simula noong ikalawang kalahati ng 2021, ang pandaigdigang sitwasyon ay naging mapanganib at pabago-bago. Ang paglaganap ng epidemya at mga lokal na digmaan ay humantong sa isang kawalan ng balanse sa pandaigdigang kaayusan ng enerhiya-pinansyal. Ang pagtaas ng mga kawalan ng katiyakan sa makro-ekonomiya ay nagtulak sa mga residente na maging maingat sa kanilang pagkonsumo. Sa kasalukuyang sitwasyon, ang mga panganib at hamong kinakaharap ng pag-unlad ng mga produktong polyethylene ay mas matindi rin.

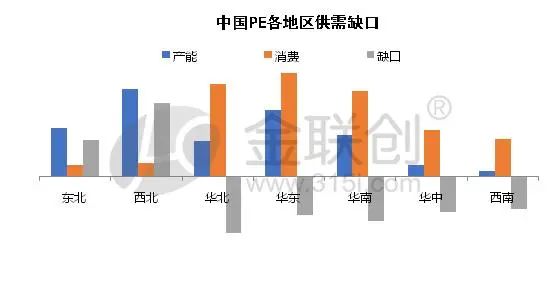

Ang populasyon at pag-unlad ng ekonomiya ang nagtatakda ng distribusyon ng pagkonsumo ng PE. Mula sa perspektibo ng mga rehiyon ng pagkonsumo sa ibaba ng agos, ang Silangang Tsina, Timog Tsina, at Hilagang Tsina ang pangunahing mga lugar ng pagkonsumo para sa pagkonsumo ng polyethylene sa ibaba ng agos sa aking bansa, at mananatiling nangungunang tatlo sa mga tuntunin ng pagkonsumo sa mahabang panahon na darating. Gayunpaman, sa patuloy na paglulunsad ng mga bagong kagamitan sa produksyon sa hinaharap, inaasahang mababawasan ang agwat sa pagkonsumo sa tatlong pangunahing lugar ng pagkonsumo sa isang tiyak na lawak. Inaasahan na ito ay makakaapekto nang malaki sa hinaharap na pattern ng supply at demand at daloy ng logistik ng produkto sa mga pangunahing rehiyon. Mahalaga ring banggitin na bagama't ang proporsyon ng demand sa ibaba ng agos sa kanlurang rehiyon ay mas maliit kaysa sa Silangang Tsina, Timog Tsina, at Hilagang Tsina, na hinihimok ng mga patakarang domestiko tulad ng "One Belt, One Road" at "Western Development", ang pagkonsumo ng polyethylene sa ibaba ng agos sa kanlurang rehiyon ay tataas sa hinaharap. Mayroong pagtaas ng inaasahan, lalo na para sa mga produktong demand sa imprastraktura na pinangungunahan ng mga tubo, at ang demand para sa mga produktong injection molding at rotational molding na dulot ng patuloy na pagpapabuti ng kalidad ng buhay ay mas halata.

Kung gayon, sa mga tuntunin ng mga uri ng pagkonsumo sa ibaba ng agos sa hinaharap, anong uri ng mga inaasahan sa pag-unlad ang mayroon ang mga pangunahing uri ng polyethylene na may demand sa ibaba ng agos?

Sa kasalukuyan, ang mga pangunahing gamit ng polyethylene sa aking bansa ay kinabibilangan ng film, injection molding, pipe, hollow, wire drawing, cable, metallocene, coating at iba pang pangunahing uri.

Ang unang naapektuhan, ang pinakamalaking proporsyon ng pagkonsumo sa ibaba ng industriya ay ang pelikula. Para sa industriya ng produktong pelikula, ang pangunahing ginagamit ay ang pelikulang pang-agrikultura, pelikulang pang-industriya, at pelikulang pang-pambalot ng produkto. Gayunpaman, sa mga nakaraang taon, ang mga salik tulad ng mga paghihigpit sa mga plastic bag at ang paulit-ulit na paghina ng demand dahil sa epidemya ay paulit-ulit na bumabagabag sa kanila, at nahaharap sila sa isang nakakahiyang sitwasyon. Ang demand para sa mga tradisyonal na disposable plastic film na produkto ay unti-unting mapapalitan ng popularidad ng mga nabubulok na plastik. Maraming tagagawa ng pelikula ang nahaharap din sa mga inobasyon sa teknolohiyang pang-industriya, at unti-unting umuunlad patungo sa mga recyclable industrial film na may mas matibay na kalidad at pagganap. Gayunpaman, dahil sa pagkabulok ng mga nabubulok na plastik na pelikula, may mga matibay na kinakailangan para sa panlabas na packaging, o ang demand para sa mga panlabas na packaging film na kailangang iimbak nang mahabang panahon lampas sa panahon ng pagkasira, at ang mga industriyal na pelikula at iba pang larangan ay hindi pa rin mapapalitan, kaya ang mga produktong pelikula ay gagamitin pa rin. Ito ay umiiral bilang pangunahing produkto sa ibaba ng industriya ng polyethylene sa loob ng mahabang panahon, ngunit maaaring may paghina sa paglago ng pagkonsumo at pagbaba sa proporsyon.

Bukod pa rito, ang mga industriya tulad ng injection molding, mga tubo, at mga hollow na malapit na nauugnay sa produksyon at buhay ay mananatili pa ring pangunahing produktong pangkonsumo sa ibaba ng polyethylene sa susunod na mga taon, at pangungunahan pa rin ng imprastraktura, pang-araw-araw na pangangailangan, at mga kagamitang sibil. Ang kabuhayan ng mga tao ay nakaugnay sa mga matibay na produkto, at ang demand para sa pagkasira ng produkto ay nababawasan. Sa kasalukuyan, ang pangunahing problemang kinakaharap ng mga industriyang nabanggit ay ang rate ng paglago ng sektor ng real estate ay tumigil sa mga nakaraang taon. Dahil sa mga salik tulad ng negatibong feedback sa sentimyento ng pagkonsumo ng mga residente na dulot ng paulit-ulit na mga epidemya, ang pag-unlad ng industriya ng produkto ay nahaharap sa ilang pagtutol sa paglago. Samakatuwid, ang pagbabago sa panandaliang proporsyon ay medyo limitado, at hindi gaanong apektado ng mga produktong pagkasira. Ang industriya ng tubo ay mas malamang na maapektuhan ng mga patakaran, habang ang injection molding at mga produktong hollow ay mas apektado ng sentimyento ng pagkonsumo ng mga residente, at ang rate ng paglago ay babagal sa hinaharap.

Kasabay ng patuloy na pag-unlad ng agham at teknolohiya, ang indibidwalisasyon at humanisasyon ng inobasyon ng mga produktong plastik, pati na rin ang inobasyon sa kalidad ng produkto at mga kinakailangan sa pasadyang produksyon ay patuloy ding umuunlad. Samakatuwid, sa hinaharap, ang industriya ng mga produktong plastik ay magpapataas ng demand para sa ilang hilaw na materyales na magpapabuti sa pagganap ng mga produktong plastik, tulad ng mga metallocene, rolling plastic, coating material at iba pang mga produktong may mataas na value-added o mga produktong may natatanging pangangailangan sa mga espesyal na larangan. Bukod pa rito, dahil sa purong produksyon ng mga upstream production enterprise ng polyethylene nitong mga nakaraang taon, na nagresulta sa malubhang product inversion, at ang alitan sa pagitan ng Russia at Ukraine sa loob ng isang taon ay nagdulot ng mataas na presyo ng langis na nagtulak sa mga downstream profit ng ethylene, at ang pagtaas ng gastos at supply ay nagresulta sa malubhang homogeneity ng produkto. Sa ilalim ng kasalukuyang sitwasyon, ang mga tagagawa ng polyethylene ay nagiging mas aktibo sa produksyon ng mga produktong may mataas na value-added tulad ng mga metallocene, rotational molding, at coating, kasabay ng pag-unlad ng mga downstream industries. Samakatuwid, ang rate ng paglago ng mga produkto ay maaaring tumaas sa isang tiyak na lawak sa hinaharap.

Bukod pa rito, habang paulit-ulit na nagpapatuloy ang epidemya, gayundin ang pananaliksik at pagbuo ng mga bagong tatak ng mga tagagawa, unti-unti ring sinusubaybayan at binubuo ang mga hibla ng polyethylene, mga espesyal na materyales para sa mga medikal at proteksiyon na produkto, at ang demand sa hinaharap ay patuloy ding tataas.

Oras ng pag-post: Disyembre 06, 2022